Dans le cadre de l’UE 11 du DCG, dédiée au contrôle de gestion, nous allons aborder un sujet central : l’analyse des écarts. Cette méthode, essentielle pour mesurer et interpréter les différences entre les prévisions et les réalisations, est un thème récurrent lors des examens du DCG. 😊

Au cours de cette leçon, nous explorerons ensemble les différents types d’écarts, tels que l’écart sur chiffres d’affaires, l’écart sur coûts, l’écart sur quantité, et bien d’autres. Je sais, cela peut sembler impressionnant avec toutes ces formules à retenir ! 😅 Mais rassurez-vous, à la fin de ce cours, tout vous paraîtra plus clair et accessible. 🌟

Chaque écart que nous étudierons a son importance et offre une perspective unique sur les performances d’une organisation. Alors, préparez-vous à plonger dans ce sujet passionnant ! Avec de l’attention et de la pratique, vous serez parfaitement équipé pour réussir votre examen. 💪😃

Tableau récapitulatif de tous les écarts à retenir au DCG

Formules de l’analyse des écarts pour le DCG

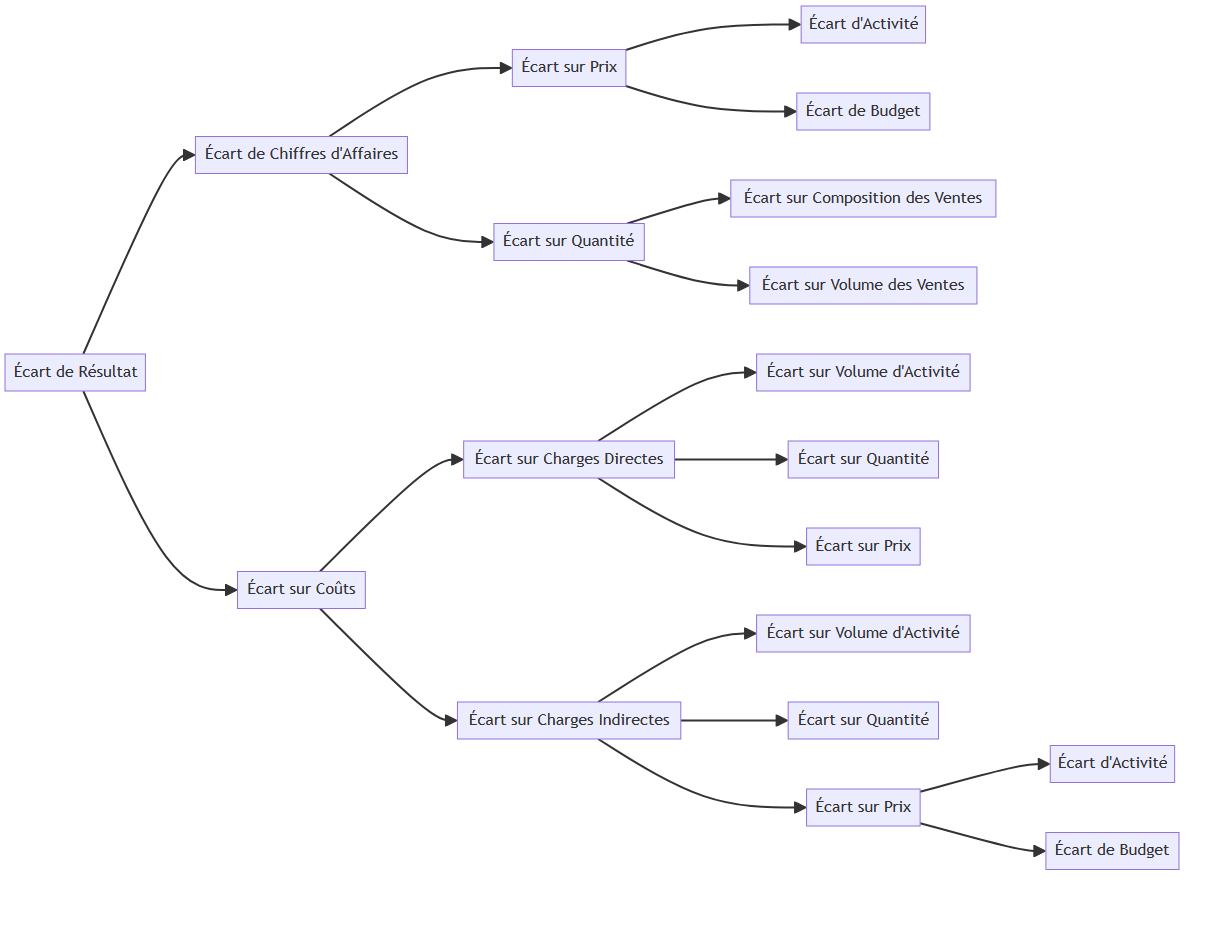

Ecart de résultat = Résultat réel – Résultat prévu

Il se décompose en :

-Ecart sur chiffres d’affaires = Chiffres d’affaires réel – Chiffres d’affaires prévu

-Ecarts sur coûts =Coûts réels – Coûts prévus

L’Ecart sur chiffres d’affaires se décompose en :

-Ecart sur prix : Ecart sur prix = (Prix réel – Prix prévu) x Quantité vendue réelle

-Ecart sur quantité : Ecart sur quantité = (Quantité vendue réelle – Quantité vendue prévue) x Prix prévu

L’écart sur Prix se décompose en :

-Ecart d’activité : Ecart d’activité = (Activité réelle – Activité prévue) x Prix prévu

-Ecart de budget : Ecart de budget = (Prix réel – Prix budgété) x Quantité vendue réelle

L’écart sur quantité se décompose en :

-Ecart sur composition des ventes (ou mix) = (Mix réel – Mix prévu) x Chiffre d’affaires réel

-Ecart sur volume des ventes : Ecart sur volume = (Volume réel – Volume prévu) x Prix prévu

L’écart sur coûts se décompose en :

-Ecart sur charges directes : Ecart sur charges directes = Coûts directs réels – Coûts directs prévus

L’écart sur charges directes se décompose en :

-Ecart sur volume d’activité : Ecart sur volume d’activité = (Volume d’activité réel – Volume d’activité prévu) x Coût unitaire prévu

-Ecart sur quantité : Ecart sur quantité = (Quantité consommée réelle – Quantité consommée prévue) x Coût unitaire prévu

-Ecart sur prix : Ecart sur prix = (Coût unitaire réel – Coût unitaire prévu) x Quantité consommée réelle

L’écart sur charges indirectes se décompose en :

-Ecart sur volume d’activité : Ecart sur volume d’activité = (Volume d’activité réel – Volume d’activité prévu) x Coût unitaire prévu

-Ecart sur quantité (Quantité consommée réelle des charges indirectes – Quantité consommée prévue des charges indirectes) x Coût unitaire prévu des charges indirectes

-Ecart sur prix = (Coût indirect unitaire réel – Coût indirect unitaire prévu) x Quantité consommée indirecte réelle

L’écart sur prix se décompose en :

-Ecart d’activité : Ecart d’activité = (Activité réelle – Activité prévue) x Coût unitaire prévu

-Ecart de budget : Ecart de budget = (Coût unitaire réel – Coût budgété) x Quantité consommée réelle

Pourquoi étudier l’analyse des écarts en DCG ?

En conclusion, l’analyse des écarts est un outil essentiel du contrôle de gestion, spécifiquement abordé dans le programme de l’UE 11 du DCG.

Elle permet d’identifier, de mesurer et d’interpréter les variations entre les prévisions et les réalisations, offrant ainsi une vision claire des performances d’une organisation. Maîtriser cette analyse est crucial pour tout futur gestionnaire, car elle fournit des informations précieuses pour la prise de décision et l’ajustement des stratégies.

Avec une compréhension approfondie des différents types d’écarts, vous serez non seulement bien préparé pour l’examen du DCG, mais aussi pour une carrière réussie dans le domaine du contrôle de gestion. Si vous ressentez le besoin d’une aide supplémentaire ou d’approfondir certains points, n’hésitez pas à consulter mes fiches détaillées disponibles.